「香港知多D」今天,我们讨论的是中产家庭的保险配置思路!

本文原始标题是:今天 , 我们讨论的是中产家庭的保险配置思路!

「香港知多D」今天,我们讨论的是中产家庭的保险配置思路!。以家为单位

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

今天我们讨论的是中产家庭的保险配置思路 , 所以单身的暂时不在讨论范围(可以做一些参考);

很多家长非常重视孩子的健康保障 , 很多刚出生就给孩子投保了重疾险 , 但是往往都不给自己投 , 设想一下 , 如果得重疾的不是孩子是大人呢?特别是家庭经济支柱得了重疾 , 短期内家庭的收入来源中断了怎么办?

所以家庭保险的配置不能以个人为中心 , 而是要以家庭为单位 , 这里就涉及到一个保额分配问题 。 传统的家庭结构一般是: 小孩、家庭支柱、老人 。

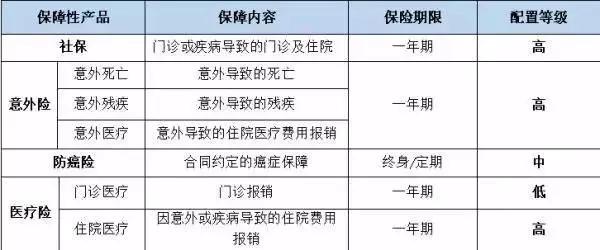

第一 , 家庭支柱:

意外险>重疾险>寿险>医疗险

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

家庭支柱分担了家庭的日常开销、孩子的教育支出、老人的赡养 , 以及房贷、车贷等的负债支出 , 可以说我们这一代的家庭支柱是最不能出现意外的一代;不能生病、不能发生意外、不能说走就走 , 因为家庭支柱的一举一动都关乎到整个家庭的命运 。

特别是我们很多中产家庭在资产配置结构上的比例严重失调 , 过分侧重增值、保值的投资比例 , 对影响家庭未来命运的基础保障做得非常不到位 , 就像我们上图看的那张金字塔图 , 保障类保险作为金字塔的基石 , 一旦基石出现松动或垮塌 , 基石之上的建筑必将处于裸奔状态 , 保障性保险是以最低的保费支出去撬动最大的风险保额 , 是家庭财务风险规避的最重要手段之一 。

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

所以作为家庭支柱 , 需要把保障和保额做全做足 , 基本配置的险种如下:

定期寿险+意外险+重疾险+医疗补充险

保额遵循的基本原则是:最幼子女独立前家庭必须的各项支出(生活开支、孩子教育、父母费用及车贷房贷等)-储蓄及可快速变现的资产-夫妻另外一方未来可预期的基本收入(最幼子女独立前) , 这是国际上比较流行和认可的保额计算法 。

如果对于各项支出无法预测 , 还有一个比较方便的办法 , 就是以个人年收入的10倍为基本保额 , 当然不同家庭面临不同的资产、负债和人员结构 , 对于保费支出必须在合理适度可承受的范围内 。 具体每个险种的保额分配我们将在后面讲到 。 险宝宝

第二 , 小孩:

社保>意外险>重疾险>医疗险>年金险

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

小孩不承担家庭经济责任 , 寿险可以不用考虑 , 以健康保障和意外为主要目的 , 保费支出无需占用过多的家庭资产;对于普通中产家庭 , 如果当下有较高的负债压力 , 可以考虑先给孩子配置一份定期重疾+一份意外险 , 可以保到孩子参加工作为止;如果家庭有余力 , 可以给孩子配置一份多重给付终身重疾 , 因为孩子生命周期长 , 未来有更好的医疗技术来支持 , 多重给付会更有意义 。

第三 , 老人:

社保>意外险>医疗险>防癌险

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

老人也不是家庭的主要经济来源 , 而且随着年龄的增长 , 配置重疾险的价格已经非常高了 , 有时候甚至会出现保费和保额倒挂的情况 , 所以为了转移疾病和意外风险 , 同时又能控制支出 , 可以优先考虑:医疗补充+意外险 , 如果老人的身体状况较差 , 无法投保医疗险 , 可以考虑投保老人防癌险 。

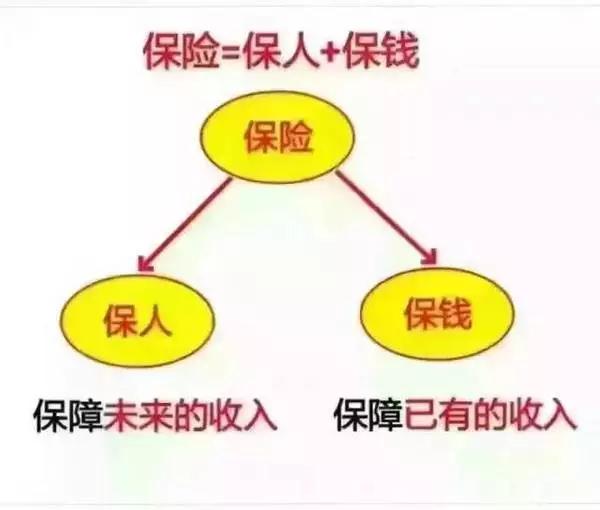

学会用保险锁定收益

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

锁定利润:香港世界级船王 , 身价2千亿 , 临死之前 , 把3个女儿叫过来 , 每个女儿分走了500亿 , 还剩下500亿全部买了保险 , 现在三个女儿的钱全都转移到她老公的账户上去了 , 3个女儿全部都离婚 , 就是靠着她爸爸买下的500亿保险让他的三个女儿这一辈子和下一辈子衣食无忧 。

锁定必赢:你现在有钱 , 你为什么不能买进保险把利润锁定?你怎么能保证你的投资永远成功呢?万一失败怎么办?你为什么不能给你的孩子留下一笔丰厚的创业基金呢?万一你的投资失败 , 保险还可以让你做抵押贷款或者拿出来投资 , 让你重出江湖 。

锁定资产:外国的企业一旦要破产 , 第一时间是把你的资产全部卖掉 , 全部买进保险 , 因为公司要清盘 , 而保险不能清盘 。 买进保险就安全了 , 你看看中国的企业家 。 我们就说无锡尚德集团 , 一个企业家一举成为中国的首富 , 现在公司破产了 , 清盘了 , 一贫如洗 。 如果这个公司的高级顾问锁定利润 , 卖掉公司 , 全部买进保险 , 就能保全资产 。

锁定避税:现在遗产税的征收已经进入了中央的视野 。 一旦征收遗产税 , 最高征收比例可达50% , 也就是说将来你给你的孩子留下1000万 , 500万交了遗产税 。 那你为什么不买进保险规避遗产税呢 , 你把你的遗产买进保险 , 因为保险是不要交遗产税的 。

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

购买保险的注意事项

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

1、估测整体保险购买预算

建议按年收入20%作为整体保险购买预算 , 后续随着收入不断提高逐步提高保额或增加险种配置 。

2、根据预算配置保额

(1)重疾保额

目前国内重疾的治疗费用一般为50-150万 , 但事实上 , 现在多数人在重疾后更倾向于全球寻找最佳治疗方案 , 尤其是癌症 , 美国的五年生存率远远高于国内;同时 , 重疾险除了保障医疗费用之外 , 更多的是能够保障康复期间的费用 , 因此 , 重疾至少100万起保 , 并随着收入增加不断提升保额 。

(2)死亡、全残保额

死亡保额主要考虑万一发生不幸 , 孩子的后续生活费用和父母的养老费用 , 重疾险、意外险、寿险都包含相应的死亡、全残责任 , 建议各项相加的总保额至少为3-5年收入总和 , 如果有房贷、车贷等债务的话 , 可以参考债务额度 , 并随着收入增加后续逐渐加保 。

(3)家里谁是主要经济支柱 , 就主要给谁买保险 , 换言之 , 谁赚钱最多 , 就买的最多 。

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

写在最后

「香港知多D」今天,我们讨论的是中产家庭的保险配置思路!。

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

看到一句话:努力的意义 , 不在于一定会让你取得多大的成就 , 只是让你在平凡的日子里 , 活得比原来那个自己更好一点 。

我们都被时代的大熔炉 , 裹挟强行 , 焦虑在所难免 , 但有保险这个安全屏障的家庭才是整个家庭幸福的根本保证 。

最好的努力叫尽力 , 最大的作为叫“尽力而为” 。 生活从来不会欺骗任何人 , 也不会放弃任何一个努力的人 。

一份适合的保险 , 就能接过你肩上的重任 , 维持你的生活质量 , 也维护你的尊严 。 男人站着是一台印钞机!倒下是一堆人民币 , 不管在与不在 , 这辈子我都可以保证你和孩子:受到我无微不至的关怀..

你问我爱你有多深?

保单代表我的心!

人人有保单 , 才是一个家庭最高级的“炫富”

「香港知多D」今天 , 我们讨论的是中产家庭的保险配置思路!//

- 横栏发布@【防疫知识】抗击新冠病毒孕妈妈与宝宝知多D②

- [历史连连看喔]原创今天正月十五,农民要不要出去打工,给你3点原因看完老实待家里!

- 父母成长俱乐部■防疫小伙伴——香港医生专为孩子们创作的防疫知识漫画

- 香港禾果母婴用品@鼠年大吉,宝宝过节最全攻略

- [大小海说娱乐]香港著名导演陈嘉上,生日当天发文喜得小公主,2020新生儿护理来咯

- 「孕豫」“C位出道,萌宝驾到”今天你是最闪亮的C位宝宝!

- 三优亲子:育儿知多D | 宝宝免疫力低下如何提高?

- #妈妈应用#“就在今天,幼儿园里黑科技来袭?”

- 「育儿路上好爸妈」今天你晚睡了吗?——妈妈的睡觉时间会影响宝宝

- 【宝宝说妈妈爱】原创给宝宝用安抚奶嘴?用对是个宝,用错就是坑娃,利弊知多少?